En este tema vamos a ver las diferentes fuentes de financiación del activo circulante de una empresa, es decir la financiación a corto plazo.

CONCEPTO DE ACTIVO: Conjunto de bienes y derechos de los que es propietaria una empresa constituye su activo. La forma en que se distribuye el activo determina la estructura económica de la empresa.

El activo circulante está constituido por todos los bienes y derechos que NO PERMANCEN en la empresa, sino que circulan por ella y son reemplazados por otros.

Conceptos básicos

Financiación: Es el acto de constituir el capital necesario para la creación o el funcionamiento de una empresa.

Financiación propia, financiación interna o autofinanciación: Es una forma de financiación basada en utilizar los beneficios que la empresa ha ido generando a lo largo del tiempo y no se han distribuido entre los accionistas.

Autofinanciación de mantenimiento: Basada en mantener la capacidad económica de la empresa, utilizando la financiación interna.

Autofinanciación de enriquecimiento: Está formada por los beneficios que no se reparten a los socios, sino que se retienen en la empresa para la realización de nuevas inversiones y para el crecimiento de la empresa.

Financiación ajena: Basada en la financiación externa, trata de conseguir medios de fuera de la empresa para efectuar inversiones.

Neto: Masa patrimonial que agrupa los recursos aportados por el titular de la empresa si está es individual, o por los socios o accionistas si fueran sociedades, además de ampliaciones de capital.

Pasivo: Muestra los recursos financieros y la estructura por la cual financieramente esta estructurada la empresa y con los cuales cuenta la empresa para financiar esas inversiones.

Pasivo exigible: Deudas contraídas por la empresa que son exigibles a largo o a corto plazo. La parte del pasivo total que es financiación ajena o endeudamiento.

Confirming: Servicio financiero que ofrece una entidad financiera con tal de facilitar a sus clientes la gestión del pago de sus compras. Se ofrece para pagar las facturas con anterioridad a la fecha de vencimiento de éstas o para obtener de parte del banco el financiamiento que el proveedor no estuvo dispuesto a otorgar, de esa forma, la relación entre cliente y proveedor no se daña y el cliente obtiene el plazo que requiere

El descuento: Operación financiera que consiste en la presentación de un título de crédito en una entidad financiera para que ésta anticipe su importe y gestione su cobro. El tenedor cede el título al banco y éste le abona su importe en dinero, descontando el importe de las cantidades cobradas por los servicios prestados.

Letras de favor: Son las que gira una empresa a otra que tiene problemas de tesorería. Mediante el descuento consigue liquidez inmediata.

Crédito de aceptación: El funcionamiento es el mismo que las letras a favor con la diferencia que en este caso la letra es aceptada por una entidad financiera.

Coste efectivo: Es el importe final que supone para la empresa, cuando se trata de la suma de todos los gastos que genera una operación (comisiones, corretajes, impuestos, erc..)

Créditos bancarios: Cuando la empresa no tiene suficiente liquidez a través de sus proveedores y sus financiaciones internas, suelen acudir a créditos bancarios denominados líneas de descuento.

Garantías personales: Su misión es demostrar al banco que, aunque el titular del crédito no constituya suficiente garantía para la concesión del crédito, hay un co-titular que responde por el titular y se compromete a pagar la cantidad que éste haya dejado de abonar, cuando esto ocurriera.

Interés: Es el tanto por ciento a aplicar sobre la cantidad de dinero de la operación (nominal) según el sistema de liquidación de gasto que se ha fijado anteriormente.

Comisión de apertura: Porcentaje anual que se abona en concepto de la apertura del crédito, aunque el crédito no sea utilizado igualmente esta comisión será cobrada.

Comisión de disponibilidad: Va asociada a la operación de crédito bancario se cobra a las empresas por solicitar unos fondos y no disponer de ellos.

Corretaje: Derecho o comisión que perciben los Agentes y Corredores por su intervención en actos o contratos mercantiles y, en concreto, en los bursátiles.

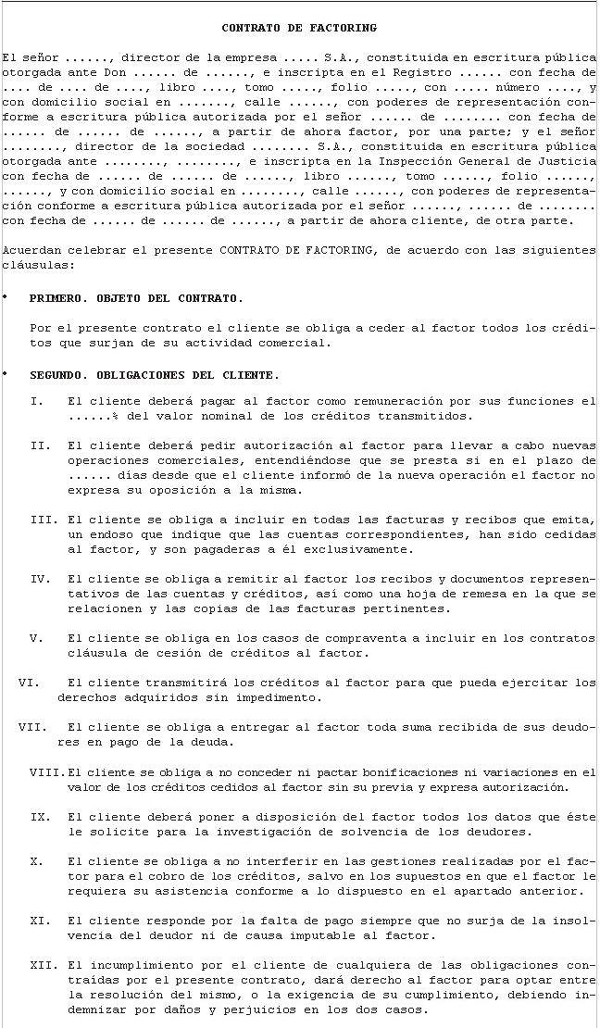

Factoring: Contrato por el que una empresa encomienda a otra empresa denominada FACTOR el cobro de las facturas de sus deudores y clientes. De tal forma, que se evita el coste administrativo de llevar los cobros, obtiene liquidez y traspasa los posibles impagos de sus clientes a la sociedad Factor de la que contrata los servicios. El inconveniente es su elevado coste.

Fuentes de financiamiento

Los procesos de inversión

La financiación y la inversión están relacionadas, ya que cuando se tiene la intención de invertir siempre surgen las siguientes preguntas : ¿ qué bienes necesitamos cambiar o incorporar a ala empresa? ¿ cómo se puede financiar?

El proceso de inversión se inicia con el estudio de cúal es el objetivo que se pretende alcanzar y cómo realizarlo.

La empresa realiza estudios de mercado para valorar y saber cual es el mejor proyecto para poder alcanzar los deseos y objetivos de la empresa.

Financiación propia y ajena

La financiación se puede definir como la obtención de recusos financieros que la empresa necesita para si correcto funcionamiento. Contablemente hay dos masas patrimoniales: neto y pasivo exigible. Según la procedencia de los recursos se dividen en dos grupos:

· Financiación propia ( con el neto)

· Financiación ajena ( con el pasivo)

Pasivo exigible, són los recursos obtenidos de fuera d el amepresa, por ejemplo de entidades financieras.

Financiación propia

Són los beneficios que ha generado la empresa a lo largo de realizar su actividad y no han sido distribuidos entre los los socios o accionistas, y asi estos beneficios són destinados o bien para mantener la capacidad económica de la empresa o bien para realizar inversiones que interfieran en l crecimiento de la empresa.

· Autofinanciación de mantenimiento. Se trata de la financiación interna destinada a mantener la capacidad económica de la empresa.

Caso practico

La empresa CONGUITO MAQUINERO SL dispone de vehículos para la distribución de sus productos. Fueron adquiridos en 45.210 € cada uno y se piensan amortizar en 6 años. ¿Cuándo dispondrá la empresa de suficiente dinero, a través de amortizaciones, para adquirir otro vehículo?

Solución:

Si cada vehículo costó 45.210 €, la inversión fue de 180.840€.

Anualmente se amortiza: 180.840/6=30.140€

Es decir, que transcurrido algo más de un año y medio podría adquirir otro vehículo.

· Autofinanciación de enriquecimiento. Se compone de los beneficios que no se distribuyen entre los socios que utilizaremos para hacer inversiones a favor de la empresa.

Este tipo de financiación tiene como finalidad conseguir recursos de fuera de la empresa para realizar inversiones.

FORMAS DE FINANCIACIÓN DEL CIRCULANTE

Financiación de proveedores y otras entidades no financieras

Se produce del aplazamiento del pago a los proveedores y a otros acreedores. Normalmente suelen ser gatos vencidos y no abonados que con financiación gratuita., estas deudas con los proveedores se llaman crédito comercial, el plazo de pago de estos es variable.

Una de las operaciones que podemos denominar como financiación especial es el confirming.

Caso Practico:

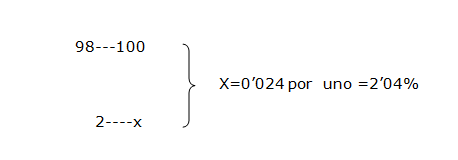

Si el crédito a proveedores es a 90 días, determina el interés efectivo anual equivalente al que resulta de conceder un descuento del 2% por pronto pago, si el mismo se hace efectivo en los 5 primeros días.

Solución:

Supongamos que l adeuda de 100€. Si se opta por pagar en los 5 primeros días, el importe de la deuda será de 98€.

Por una sencilla regla de tres:

Podemos afirmar que , si no se opta por el descuento por pronto pago , se está pagando un 2’04% más por el valor de las mercancías compradas.

Anualmente esto significará:

90 días ( aplazado)-5 días (contado) = 85 días

85 días = 365/85 = 4’29 periodos de 85 días

Por tanto:

(1+0’0204)4’29-1=i

i= 0’0900498895

el coste anual del crédito comercial es de 9’049 % anual.

Descuento de efectos

Permite al financiación mediante el anticipo de recursos a través del descuento.

El descuento ( ya explicado anteriormente en los conceptos básicos)

Hay ocasiones en las que la letra de cambio se utiliza con el fin de descontarla. Cuando a una empresa le surgen problemas de liquidez acuerda con otra para que le gire una letra y así la primera puede descontarla aunque dando un tanto por ciento al a entidad financiera por hacerlo, pero así obtiene la liquidez inmediatamente. Al vencimiento ingresa el imprte para rescatarlo les llamamos letras a favor.

Cuando la letra es aceptada por una entidad financiera, en lugar de una empresa se denominará crédito de aceptación, el proceso es el mismo.

Para calcular el coste de estas operaciones hay que tener en cuenta:

ie = coste anual efectivo.

i= tipo de interés anual nominal

t= duración de la operación en meses.

C= porcentaje de la comisión aplicada

Caso práctico:

Calcula el coste efectivo de una operación de descuento de una letra a seis meses al 18% de interés anual . comisión al 1’5%

Solución:

i= 18%; t= 6; c= 1‘5%

g= (i·t+12·c)/12

g= (18·6+12·1’5)/12=10’5

ie =1200·10’5/(100·10’5)·6=2%

Créditos bancarios

Las empresas en ocasiones no tienen suficiente con la financiación que les ofrecen los proveedores, en estos casos se recurre a las entidades bancarias y se solicitan las líneas de crédito, que consisten en contratar una póliza de crédito en la cual hay un importe limitado del que podremos ir disponiendo según lo necesitemos. Las entidades financieras necesitan una garantía para poder realizar esta operación con seguridad:

· Garantías reales: se refiere a aquellos bienes materiales ya sean muebles o inmuebles que al empresa ofrece como seguridad de pago.

· Garantías personales: se refiere a utilizar el aval o la fianza.

El coste efectivo del crédito se calcula incluyendo todos los movimientos y gastos que comporta dicha operación, estos componentes son los siguientes:

· Interés : es el tanto por ciento que se aplica al importe del crédito.

· Comisión de apertura: es un porcentaje que se abona a la apertura del crédito, este porcentaje es anual y esta aproximadamente entre el 0,5 y el 1%.

· Comisión de disponibilidad: es el tanto porciento generalmente es trimestral aunque es negociable en según que casos sobre los fondos que no utilizamos de los que nos conceden en el crédito.

· Corretaje: es el porcentaje que se nos aplica una sola vez por los gastos ocasionados de la intervención de un fedatario público ( agente de cambio y bolsa, notario, etc…)

El factoring

El Factoring es una actividad que realizan tanto empresas especializadas como entidades financieras a través de un contrato donde se pactan las características y servicios que se desean recibir:

- La empresa de Factoring será la que se encargue de cobrar las facturas pendientes de la empresa o empresario.

- A través del Factoring, la empresa demandante de este servicio, puede recibir un anticipo en concepto de los derechos de cobro cedidos a la empresa especializada en prestar estos servicios a cambio de una comisión, es decir, actuaría como una fuente de financiación.

Hay restricciones para operaciones a corto plazo y para operaciones que sean a más de 180 días. Estas empresas anticipan entre el 80 y 85% del importe de la facturación, y asumen el riesgo de los impagados.

Los costes que la empresa de factor nos cobra en concepto de intereses por el anticipo del dinero, puede variar, ya que también hay una comisión basada en el volumen de ventas por gestionar. El coste de estas operaciones es muy elevado por ello normalmente solo las empresas grandes son las que lo suelen utilizar.

Las pequeñas y medianas empresas si se pueden beneficiar de este servicio en operaciones internacionales ya que desconocen de la forma que utilizan los clientes en sus pagos y de su solvencia. De esta forma solo deben preocuparse del envío de la mercancía y la empresa del factor se encargara de lo demás. Se convierte casi en una compraventa nacional.

A través del contrato se pueden ofrecer distintos servicios tales como:

- Cobro de los créditos con pago aplazado a cambio de una comisión.

- Llevar la contabilidad de los clientes y de las gestiones para el cobro de impagados.

- Análisis de la solvencia de los clientes de la empresa cedente.

- Concesión de financiación mediante anticipos sobre el importe de las facturas.

Existen dos modalidades de factoring: Con recursos y sin recurso

Factoring con Recurso

En esta modalidad, la empresa de factoring que se encarga de la gestión y cobro de las facturas de su cliente, no responderá en caso de impago de los derechos de cobro de éste, es decir, no asume el riesgo de la transacción comercial.

Factoring sin Recurso

Es lo opuesto al Factoring con recurso y en él, la empresa que contrata el servicio de factoring no tendrá ninguna responsabilidad acerca de la posible insolvencia de su deudor, y por tanto es la empresa de factoring la que asume todo el riesgo de la operación efectuada entre cliente y proveedor, y aunque haya efectuado el anticipo de las facturas a su cliente, no podrá requerir el dinero anticipado.

Ejemplo de un contrato de Factoring

{kind=link}

De proveedores y entidades no financieras

Financiación Descuento de efectos

Del Circulante = Créditos bancarios

Factoring

Formas de financiación del circulante